理财资讯平台

自动脚本大师appv1.5.3 最新版

安卓实用工具 / 70.6M / 10.0

自动脚本大师appv1.5.3 最新版

安卓实用工具 / 70.6M / 10.0

盒泽appv1.5.1 最新版

安卓实用工具 / 23.5M / 10.0

盒泽appv1.5.1 最新版

安卓实用工具 / 23.5M / 10.0

漫游社区appv1.34 最新版

安卓实用工具 / 64.9M / 10.0

漫游社区appv1.34 最新版

安卓实用工具 / 64.9M / 10.0

yulinlin音乐appv1.6 最新版

安卓影音视听 / 10.6M / 10.0

yulinlin音乐appv1.6 最新版

安卓影音视听 / 10.6M / 10.0

拼多多app官方版v8.8.0 安卓版

安卓购物优惠 / 24.8M / 9.3

拼多多app官方版v8.8.0 安卓版

安卓购物优惠 / 24.8M / 9.3

抖音短视频appv37.8.0 最新版

安卓影音视听 / 327.7M / 9.4

抖音短视频appv37.8.0 最新版

安卓影音视听 / 327.7M / 9.4

小红书app官方版v9.19.0 官方安卓版

安卓聊天社交 / 154.0M / 9.4

小红书app官方版v9.19.0 官方安卓版

安卓聊天社交 / 154.0M / 9.4

美图秀秀手机版官方版v10.10.0最新版

安卓摄影摄像 / 174M / 10.0

美图秀秀手机版官方版v10.10.0最新版

安卓摄影摄像 / 174M / 10.0

《金拐棍》是一款专为金融理财师及AFP、CFP认证考生打造的专业工具,集金融计算、理财规划与案例制作为一体,深度适配考试与实务需求,支持购房、养老、教育等多元化场景的精准测算,并内置基金、债券、股票等金融市场产品的筛选与对比模块,帮助用户快速生成专业金融解决方案。

金拐棍紧密结合AFP和CFP的教学考试与教学辅导的需要,为理财师提供了便捷、实用的财务工具,产品包含自带图表,运算草稿、历史留痕、随心拖动调整等业界首创功能。轻轻一点,省去运算、背书烦恼。

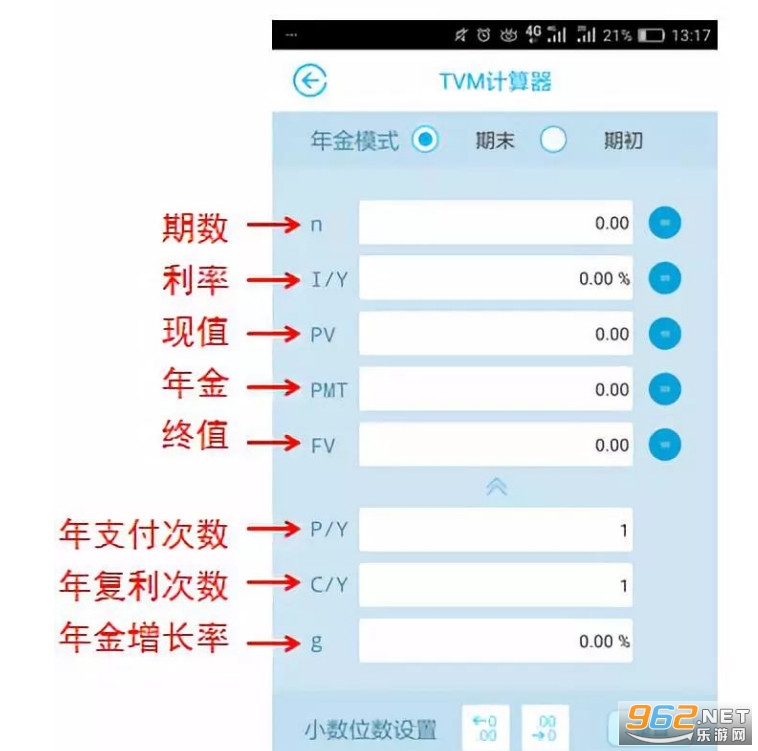

下载金拐棍即可。点击货币时间价值TVM图标,我们就可以打开TVM计算器了。

变量:期数n,也就是公式中的T;利率I/Y,也就是公式中的r。需要特别注意的是,期数n与利率I/Y要相对应。比如说期数按年计算,对应的利率就是年利率。如果期数按月计算(年数×12),对应的利率就是月利率(年利率/12)。现值PV;年金PMT,也就是公式中的C(和计算的期数和利率对应);终值FV。

拓展变量:年支付次数P/Y;年复利次数C/Y;年金增长率g。这里敲黑板,划重点了哈!!!基本变量主要用于年支付次数和年复利次数相同的情形。但有时候,商家的年复利次数和我们的年支付次数会出现不一样的情形。

比如说,招商闪电贷,蚂蚁借呗就是按日计息的(年复利次数就是365次),可是我们一般都是按月还款。这里的设置和前面就有所不同了。年金增长率g主要用于增长年金的计算,我们放到下节课再讲解。

接下来,我们用现实中的三个案例,来学习一下具体如何使用金拐棍软件货币时间价值TVM计算器。

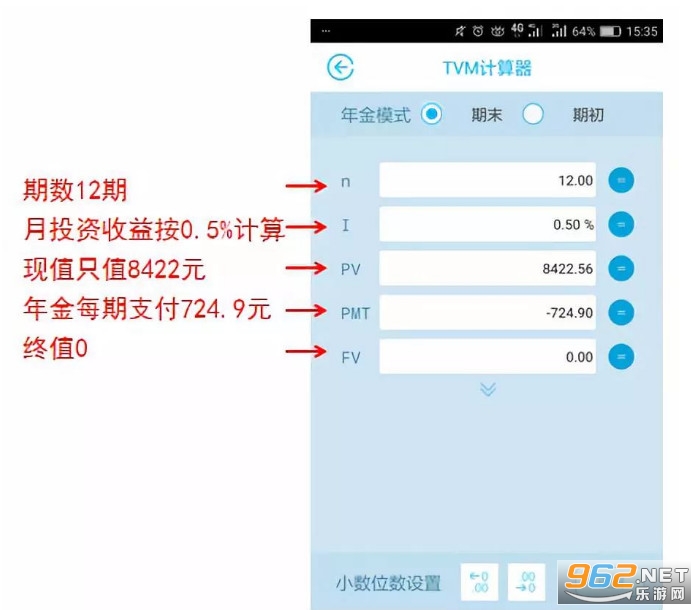

案例一,京东总价8699元的Apple iPhone XS。打6期白条,每期费率0.8%,每期需要额外支付8699×0.8%=69.59元 的服务费。加上8699元的苹果手机分6期,每期总共需要支付1519.43元,也就是公式中的年金PMT为1519.43元。

我们这里求出来的月利率,竟然高达1.36%,对应的年化利率为16.32%。现在你还以为自己打的白条才0.8%的月利率,9.6%的年利率吗?

这个就是利率陷阱哈。主要是由于对于我们每期已经支付的本金部分,依然收取了额外的手续费。所以计算的实际利率要远高于表面上看上去的利率。难怪商家都希望我们分期,打白条,这个收益对于商家来说真的很喜人。

所以,一般免息分期我才会打白条分期,那为什么呢?如果这笔还未付出去的钱,按照6%的年化投资收益率来投资。每月分期支付后,对应的苹果手机现值为8422元。较原价8699元便宜了,是不是赚到了呢!

当然,暂时没钱的小伙伴可以采用分期付款的方式减轻自己每月的还款压力,不过还是应该理性消费哈!分期付款不宜频繁使用。

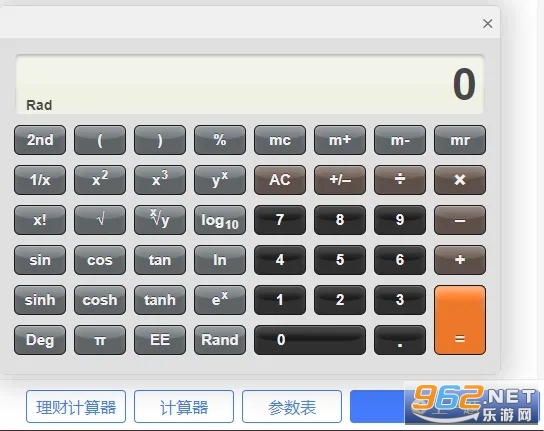

“键盘计算器”的操作方法,如下:

第一步:在考试系统中打开计算器,打开计算器时是标准型;

第二步:鼠标单击“查看”,选择“科学型”(快捷键 TAB);

第三步:输入式子中的相关数字,符号不要点错,仔细计算。

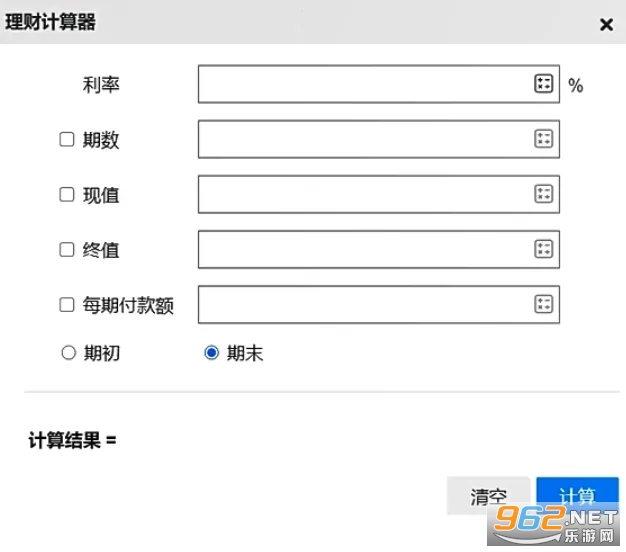

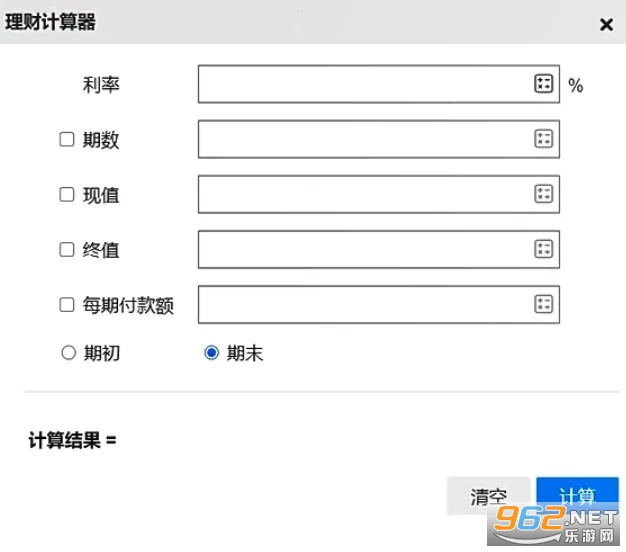

“理财计算器”的操作方法,如下:

第一步:【利率%】,输入题目中的利率,不要输入百分号,例如7%,只需要输入数字7即可;

第二步:【期数】,输入数字时,需要先点击前面,出现“对勾”即为选中,才可输入数字;

第三步:【现值】,操作同上;

第四步:【终值】,操作同上;

第五步:需要求的参数,不需要点击前面,不需要出现“对勾”;

第六步:【期初】【期末】,根据情况选择即可。但是在没有特别说明的情况下,默认选择【期末】即可。

理财计算器例题示例:

例题:

刘先生有10万元资金,准备投入某产品中,并决定每月底再投入1000元到该产品中。假设该产品年回报率为8%,若按月复利计息,则2年后刘先生可获得的本息合计为()元。(填空题,四舍五入答案保留2位小数)

解题过程:

利率=8/12

期数=2×12

现值=-100000(“-”代表现金流方向)

每期付款额=-1000(“-”代表现金流方向)

期末

求终值=143223.0165

正确答案应填写为:143223.02

金拐棍所内嵌的各项计算功能免费,不在计算上浪费任何的时间,熟练利用金拐棍平台大数据,用以投资和计算,另外还可以了解一些金融方面的相关资讯,为你开辟更加多的思路,用于投资。

手机软件下载(共47505个)

手机软件下载(共47505个)

手机软件,是指能在手机上方便用户的一系列软件,具备各种各样的功能,满足用户的各种需求,包括各种保护手

进入专区> TikTokPlugin插件最新版

4.5M / 中文 / 10.0 / v2.43

TikTokPlugin插件最新版

4.5M / 中文 / 10.0 / v2.43

支付宝app

164.2M / 中文 / 10.0 / v10.8.70.8000

支付宝app

164.2M / 中文 / 10.0 / v10.8.70.8000

平安好车主app

210.2M / 中文 / 10.0 / v5.81.1最新版

平安好车主app

210.2M / 中文 / 10.0 / v5.81.1最新版

回森app官方版

121.2M / 中文 / 9.4 / v3.155.0.351370 安卓版

回森app官方版

121.2M / 中文 / 9.4 / v3.155.0.351370 安卓版

国信金太阳app

140.7M / 中文 / 10.0 / v8.2.0

国信金太阳app

140.7M / 中文 / 10.0 / v8.2.0

齐家网安卓版

136.4M / 中文 / 10.0 / v5.6.9官方版

齐家网安卓版

136.4M / 中文 / 10.0 / v5.6.9官方版

交管12123官方最新版本

交管12123官方最新版本

抖音极速版官方正版

抖音极速版官方正版

高德地图app官方版

高德地图app官方版

酷狗音乐app

酷狗音乐app

小红书2026最新版

小红书2026最新版

网易云音乐app

网易云音乐app

轻花优品借款app

49.6M / 中文

轻花优品借款app

49.6M / 中文

百顺宝app

26.2M / 中文

百顺宝app

26.2M / 中文

碳达峰二期app

40.8M / 中文

碳达峰二期app

40.8M / 中文

招集令app贷款安卓版

21.7M / 中文

招集令app贷款安卓版

21.7M / 中文

WavePay钱包最新版本

78.7M / 中文

WavePay钱包最新版本

78.7M / 中文

聚鲸融樱桃汇借款app

24.9M / 中文

聚鲸融樱桃汇借款app

24.9M / 中文

钉钉app官方正版

291.3M / 安卓办公商务

钉钉app官方正版

291.3M / 安卓办公商务

哔哩哔哩最新版

210.2M / 安卓影音视听

哔哩哔哩最新版

210.2M / 安卓影音视听

手机京东app

103.3M / 安卓购物优惠

手机京东app

103.3M / 安卓购物优惠

百度地图安卓版

118.9M / 安卓旅行交通

百度地图安卓版

118.9M / 安卓旅行交通